Investing.com — Dell International LLC, EMC Corp.’un ortak borçlu olduğu yeni kıdemli teminatsız tahvilleri için S&P Global Ratings’ten ’BBB’ düzeyinde ihraç notu aldı.

Teksas, Round Rock merkezli şirket, elde edilecek geliri 2026 vadeli mevcut tahvillerinin bir kısmını geri ödemek için kullanmayı planlıyor. Kalan fonlar ise diğer borç ödemeleri dahil olmak üzere genel kurumsal amaçlar için ayrılabilecek.

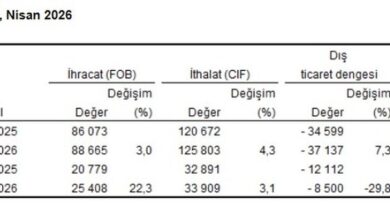

Her iki kuruluşun da ana şirketi olan Dell Technologies Inc., ikinci mali çeyrek performansında güçlü sonuçlar açıkladı. Şirketin geliri 29,8 milyar dolara ulaşarak beklentilerin üst sınırını aştı. Bu performans, öncelikle yapay zeka sunucu talebindeki büyümeden kaynaklandı. Şirket, bir önceki çeyrekte 1,8 milyar dolar olan yapay zeka sunucu sevkiyatını bu çeyrekte 8,2 milyar dolara çıkardı.

Bununla birlikte, şirket 11,7 milyar dolarlık önemli bir yapay zeka sunucu sipariş birikimi bulunduruyor. Dell, tam mali yıl yapay zeka sevkiyat tahminini daha önce belirlenen 15 milyar dolardan 20 milyar dolara yükseltti.

Dell’in Altyapı Çözümleri Grubu 16,8 milyar dolar gelir elde etti. Bu rakam, yıllık bazda %44 artışı temsil ediyor. Sunucu ve ağ gelirleri ise %69 yükseldi. Bu büyüme, ağırlıklı olarak Tier 2 bulut hizmeti sağlayıcıları ve kurumsal müşterilerden geldi. Ancak geleneksel sunucu işi, özellikle Kuzey Amerika’da zayıf federal harcamalar nedeniyle düşüş gösterdi. Depolama gelirleri, Dell’in kendi IP ürünlerindeki güçlü performansa rağmen %3 azaldı.

Bu arada, Müşteri Çözümleri Grubu, 12,5 milyar dolara ulaşarak %1’lik mütevazı bir büyüme kaydetti. Ticari gelirler, yaklaşan Windows 10 kullanım ömrü sonu yenileme fırsatı sayesinde %2 artarken, tüketici gelirleri %7 düştü.

Dell, erken Blackwell anlaşmalarındaki rekabetçi fiyatlandırma, tedarik zinciri yeniden yapılandırma maliyetleri ve daha düşük marjlı yapay zeka gelirlerinin yüksek karışımı nedeniyle marj baskılarıyla karşılaştı. Bu faktörler, Altyapı Çözümleri Grubu’nun faaliyet marjını %8,8’e düşürdü. Bu oran, geçen yılın aynı çeyreğindeki %11 ve iki çeyrek önceki %18,1’lik son zirvenin altında kaldı.

Bu zorluklara rağmen, GAAP dışı ISG faaliyet geliri %14 büyüdü. Bu durum, yönetimin yapay zeka sunucularının brüt dolar açısından katkı sağladığı ancak oran açısından seyreltici olduğu iddiasını destekledi. Şirket, tek seferlik maliyetlerin azalması ve yapay zeka dağıtımlarına daha yüksek marjlı ürün ve hizmetlerin eklenmesiyle ikinci yarıda bu baskıların hafiflemesini bekliyor.

Sonuç olarak, Dell’in S&P Global Ratings tarafından ayarlanmış net kaldıraç oranı 1x’in orta seviyelerinde bulunuyor. Bu durum, 2x düşürme eşiğine yeterli bir tampon sağlıyor. Şirketin serbest nakit akışının çoğunu hissedarlara iade etmesi bekleniyor. Dell, 2026 mali yılının ilk yarısında 2,9 milyar dolarlık hisse geri alımı gerçekleştirdi.

Bu makale yapay zekanın desteğiyle oluşturulmuş, çevrilmiş ve bir editör tarafından incelenmiştir. Daha fazla bilgi için Şart ve Koşullar bölümümüze bakın.